Il Diritto Tributario spiegato dagli Esperti legali

- L’avvocato per i singoli tributi

- Cosa sono le commissioni tributarie

- Imposte, tasse e contributi

- Capacità contributiva

- Come si calcola la capacità contributiva di ognuno?

- Avvocato: quante imposte si pagano in italia?

- Ricorso nelle commissioni tributarie: avvocato

Il Diritto Tributario è una branca del Diritto Finanziario che a sua volta fa parte del Diritto Amministrativo. Il Diritto Tributario è definibile come quel complesso di norme e di principi facenti parte del nostro ordinamento che disciplinano e regolano l’Imposizione Tributaria. Nell’ambito del Diritto Tributario vi sono norme sostanziali che disciplinano i presupposti, le sanzioni e la natura del Tributo, norme applicative che invece regolano l’applicazione del tributo, nonché norme punitive e processuali che riguardano il Diritto Tributario in senso lato.

L’avvocato per i singoli Tributi

Sebbene il diritto tributario sia costantemente presente nella vita quotidiana di tutte le persone, si pensi ad esempio al pagamento di IVA sugli acquisti, al versamento delle Imposte Comunali, o semplicemente al pagamento del Bollo Auto, nel linguaggio comune quando si parla di Tributi si fa riferimento, in maniera confusa, ai concetti di “Tasse”, di “Imposte” e di “Contributi”.

In realtà, tali termini hanno sfumature differenti che gli esperti legali della materia possono chiarire. Quando si parla di Tributo si deve far riferimento ad una nozione generale e più ampia, cioè: “una prestazione patrimoniale in forza della quale tutti possono concorrere al finanziamento della spesa pubblica”. Il Tributo è dunque un’entrata che lo Stato preleva coattivamente tramite un’imposizione effettuata sul contribuente ed è pertanto una manifestazione del potere impositivo dello Stato. A sua volta, nell’ampia sfera dei Tributi rientrano i predetti concetti di imposte, tasse e contributi.

Imposte, Tasse e Contributi

Le Imposte sono da considerarsi il tributo per eccellenza, ovvero quello strumento di prelievo neutro che colpisce i contribuenti sulla base di una semplice evidenza economica, la quale indica la capacità contributiva di ognuno, senza alcun collegamento con una determinata attività dell’Ente Pubblico. Le imposte possono essere imposte dirette o indirette, personali o reali, progressive o proporzionali, istantanee o periodiche.

La Tassa, invece, ha come presupposto un atto o un’attività pubblica, ossia l’emanazione di un provvedimento o lo svolgimento di un servizio pubblico nei confronti di un determinato soggetto. Quindi, è un tributo da considerare come pagamento di una somma di denaro dovuta allo Stato o ad altro ente pubblico per il rilascio di un provvedimento o la prestazione di un servizio, è il caso delle Concessioni Governative, e tra le più famose vi rientra il Canone Rai, oppure della Tassa sui Rifiuti cd. TARI, che viene utilizzata dal Comune per far fronte alle spese di smaltimento dei rifiuti.

Infine, il Contributo, detto anche “tributo speciale” è da ricollegarsi ad un particolare vantaggio economico che i cittadini traggono dall’esecuzione di un’opera pubblica e consiste in una somma di denaro che sarà utilizzata per far fronte a lavori di pubblica utilità, ad esempio la manutenzione delle strade. Rientrano nei contributi anche le prestazioni dovute a determinati enti, ad esempio consorzi, associazioni ecc., per il loro funzionamento. Ovviamente, questi ultimi contributi rappresentano dei veri e propri Tributi solo quando sono dovuti obbligatoriamente, come il diritto corrisposto all’Ordine degli Avvocati per il parere sulle parcelle, i contributi ai consorzi di bonifica o anche il contributo dovuto all’ente nazionale per la cellulosa e la carta.

Capacità contributiva

Ma qual è la quantità che ogni cittadino deve pagare con i Tributi? Quando ci si pone questa domanda bisogna necessariamente parlare di capacità contributiva. Si tratta della capacità economica di ognuno, ovvero un elemento che esprime la forza economica di ogni contribuente in base alla quale viene ripartito il peso fiscale dei tributi.

La nostra Costituzione, all'art. 53, stabilisce il dovere di partecipare alle spese pubbliche affermando che "tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività".

In altre parole, si può affermare che la classica frase secondo cui “più si è ricchi, più si pagano imposte” è valida. Ad esempio, chi è titolare di una pensione minima è tenuto a contribuire di meno alle spese pubbliche, rispetto a chi percepisce lo stipendio di un dirigente, a prescindere dalla misura in cui entrambi i cittadini usufruiscono dei servizi pubblici.

Ma, comprendere gli aspetti normativi di tale concetto è sicuramente più semplice con l’ausilio di un consulente legale, data la non poca difficoltà del diritto tributario italiano.

Come si calcola la capacità contributiva di ognuno?

Prima di tutto occorre sottolineare che tutti devono concorrere alle spese pubbliche, quindi, non solo i cittadini italiani, ma anche gli stranieri e gli apolidi che risiedono nel nostro Paese o che vi possiedono dei beni. Ci sono poi, dei parametri diretti e indiretti per individuare la capacità contributiva dei singoli cittadini. Tra gli indici diretti, l’elemento per eccellenza che esprime la capacità contributiva è il reddito. Il reddito complessivo di ciascuna persona, completato anche da eventuali deduzioni (dal reddito) e detrazioni (dall’imposta), si presta più di ogni altra forma di ricchezza a rispecchiare la quantità di denaro presente nelle tasche di ciascun cittadino. Insieme al reddito ci sono anche il patrimonio e i suoi incrementi. Sono, invece, indici indiretti il consumo e gli affari, colpiti dalle imposte indirette, quali ad esempio le imposte sul valore aggiunto cd. IVA, l’imposta di fabbricazione, l’imposta di registro.

Avvocato: Quante Imposte si pagano in Italia?

È impossibile negare che in Italia vi sia una forte pressione fiscale, e per individuare a grandi linee tutte le tasse che si pagano nel nostro Paese, si potrebbe fare una bipartizione tra Tasse su società e associazioni e Tasse su persone fisiche. Nel primo gruppo si inseriscono l’IRES, l’IRAP, i Diritti di Camera di Commercio, i Dazi, le tasse di iscrizione agli albi professionali, ad esempio per avvocati, periti e geometri; nel secondo gruppo rientrano l’IRPEF, l’IVA, il Canone Rai, le Imposte Giochi e Lotterie, presenti sui giochi d’azzardo legali come Totocalcio, Lotto o Super Enalotto, infatti i premi e le vincite hanno aliquote sostitutive dal 20% al 25%.

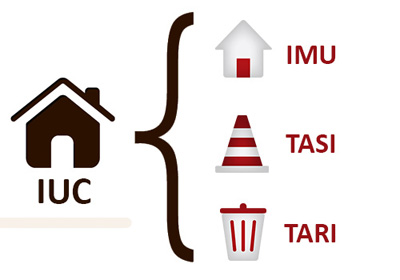

Ma non è finita qui, perché a queste si aggiungono le tasse sugli immobili, l’IMU, la TASI, la TARI ecc. e le tasse sui beni mobili, quali le Accise per la benzina, il bollo auto, l’imposta RC Auto, legata ad ogni polizza assicurativa. Sarebbe quasi infattibile elencarle tutte. Ad ogni modo, qualunque sia il Tributo cui si fa riferimento, la giurisdizione in materia Tributaria è affidata alle Commissioni Tributarie.

Cosa sono le Commissioni tributarie

La Giurisdizione del Diritto Tributario è esercitata in primo grado dalle Commissioni Tributari Provinciali ed in grado di Appello dalle Commissioni Tributarie Regionali. La Giurisdizione Tributaria si applica a tutte le controversie aventi ad oggetto Tributi di ogni genere e specie compresi quelli regionali, provinciali e comunali. Ancora, appartengono alla Giurisdizione Tributaria tutte le controversie riguardanti sanzioni amministrative irrogate da Uffici Finanziari, sovraimposte, addizionali e le controversie promosse dai singoli concernenti l’estensione, il classamento e la ripartizioni dei terreni e delle singole unità immobiliari.

Ai fini istruttori, è bene specificare che il nostro ordinamento riconosce ampi poteri alle Commissioni Tributarie: esse possono infatti esercitare tutte le facoltà di accesso, di richiesta dati, di informazione e di chiarimenti e possono altresì chiedere alle Amministrazioni dello Stato o ad altri enti pubblici (quali, ad esempio, la Guardia Di Finanza), di disporre consulenza Tecnica. Dunque, vista l’ampiezza dei poteri facenti capo alle commissioni Tributarie, per qualsiasi controversia è consigliabile affidarsi ad un professionista legale che sia specializzato nella materia tributaria.

Ricorso nelle Commissioni Tributarie: Avvocato

La particolarità dei procedimenti avanti alle Commissioni Tributarie è che essi si introducono con Ricorso che deve necessariamente avere specifici contenuti previsti dalla legge, pena la nullità dell’atto o l’inammissibilità del ricorso. Il ricorso deve poi essere presentato avanti alla Segreteria della Commissione Tributaria competente entro termini perentori a pena di improcedibilità.

L’assistenza nelle Commissioni tributarie è concessa solo a determinate categorie professionali, nelle quali rientrano i commercialisti, i periti, i ragionieri e ovviamente l’avvocato per la difesa del contribuente.

Per tali motivi nell’ambito del Diritto Tributario così come anche negli altri ambiti è sempre bene rivolgersi ad un Avvocato Specializzato nella materia al fine di evitare di incorrere in errori che potrebbero danneggiare gravemente l’utente. Se dunque necessiti di assistenza legale in ambito Tributario e desideri affidarti ad uno specialista della materia, non perdere tempo e compila l’apposito form che trovi su questo sito e sarai ricontattato entro le prossime 24-48 ore da un Avvocato Specializzato in Diritto Tributario.

CONTATTA GRATIS L'AVVOCATO SPECIALIZZATO IN QUESTA MATERIA

Le informazioni riportate in questo articolo sono a carattere generico e non possono essere considerate documenti ufficiali, così come non possono in alcun modo sostituire il parere di un professionista. Per gli stessi motivi Easy Web Project Srl non risponde in alcun modo della correttezza di quanto riportato, così come dell’aggiornamento dei contenuti, in quanto argomenti suscettibili di modifiche nel tempo. EWP invita pertanto gli utenti a consultare direttamente un avvocato per avere informazioni aggiornate, certe e conformi al proprio caso specifico.