L’ Imposta sul Valore Aggiunto: cos’è e come si applica

- Presupposti per applicare l’iva

- Il versamento delle imposte e le eventuali sanzioni

- Le singole aliquote

- Chi paga l’ iva? avvocato tributarista

- I regimi agevolati

- Ravvedimento operoso cos’è: avvocato

L’ IVA (Imposta sul Valore Aggiunto) è, come dice la parola stessa, un’imposta che va a colpire il valore aggiunto di un bene in ogni fase della produzione, nonché lo scambio di beni e di servizi. In Italia la sua disciplina è contenuta nel “Testo Unico dell’IVA” la cui fonte è il Decreto del Presidente della Repubblica del 26 ottobre 1972, n. 633, con il quale è stata istituita detta imposta.

Rientra nella categoria delle Imposte indirette, in quanto viene applicata in fase di produzione o scambio del bene, ma successivamente il fornitore la riversa direttamente sul cliente. Quindi, nella sostanza è un’altra delle innumerevoli tasse che grava sul singolo consumatore e dalla quale nessuno può liberarsi.

Presupposti per applicare l’IVA

Per l’applicazione dell’IVA si deve tenere conto di determinati Presupposti: il Presupposto Soggettivo, quello Oggettivo e quello Territoriale. Il Presupposto Soggettivo prevede che l’Iva venga applicata alle operazioni compiute dalle singole Persone fisiche o giuridiche nell’esercizio di professioni, arti o imprese. Da ciò, deriva che l’Iva non trova applicazione nel caso di vendite effettuate tra privati.

Il Presupposto Oggettivo, invece, consiste nel fatto che l’Iva viene applicata solo su cessioni di beni o prestazioni di servizi di cui alla relativa normativa. È necessario che il trasferimento sia oneroso ai fini dell’applicazione della detta imposta, ad esempio deve trattarsi di un atto di vendita, di permuta, oppure di qualunque cessione che trasferisca, con opportune eccezioni, diritti reali di godimento, ossia: usufrutto – cioè lo strumento per godere di un bene di proprietà di altra persona - , locazione, ecc., o ancora di prestazioni che derivino da qualsiasi genere di obbligo a fronte di un corrispettivo.

Infine, il Presupposto Territoriale prevede che l’Iva venga applicata per le operazioni effettuate all’interno dello Stato.

Le singole Aliquote

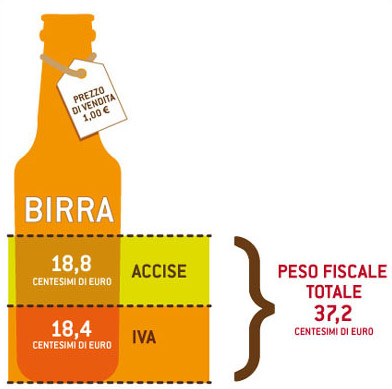

Attualmente le aliquote in vigore sono tre: vi è quella ordinaria del 22% che viene applicata sulla maggior parte delle operazioni imponibili e che dunque non prevedono l’applicazione dell’aliquota agevolata; l’aliquota del 10% che si applica a determinati servizi quali quelli turistici, a determinati prodotti alimentari e ad alcune operazioni nel campo dell’Edilizia e, infine, quella agevolata al 4% che si applica nella vendita di prodotti considerati essenziali e di prima necessità.

Chi paga l’ Iva? Avvocato Tributarista

La regola generale è che l’iva grava sul consumatore finale, tuttavia è utile fare un esempio.

Il venditore, oppure, l’imprenditore che acquista la materia prima già paga una prima Iva su questo acquisto, successivamente potrebbe accadere che la materia prima venga lavorata in modo tale da aumentare il valore della merce. In seguito, al momento di vendita del prodotto al cliente finale, l’ Iva che quest’ultimo pagherà dovrà essere calcolata sul prezzo-valore maggiorato del prodotto, a seguito della lavorazione avvenuta.

Quindi, si potrebbe affermare che nei confronti del venditore l’iva è neutra, poiché scaricata tutta sul consumatore finale, il quale invece non può trasferirla a nessuno ed è costretto a sopportarla.

Spesso però l’applicazione della tassa in questione è ingiusta, per tale motivo il primo consiglio in materia di Iva è quello di rivolgersi il prima possibile ad un Avvocato esperto in materia, anche solo per un semplice colloquio, evitando così di essere vittime di meccanismi fiscali poco chiari e pressanti.

I regimi agevolati

Ci sono delle ipotesi in cui non è previsto il pagamento dell’Iva oppure si prevede un regime agevolato. Uno degli esempi lampanti è il caso di chi aderisce al cosiddetto Regime Forfettario, ovvero un regime agevolato, introdotto nel 2019 e ideato per tutte le imprese e i professionisti i cui ricavi non superano 65mila euro all’anno. Di conseguenza, per queste categorie si prevede il pagamento di iva in misura pari al 15 % per i primi 5 anni di attività.

Altro esempio è rappresentato dal Regime dei contribuenti minimi, ossia il regime agevolato in vigore prima del forfettario, e al quale attualmente non si può più aderire. Infatti, al giorno d’oggi, i professionisti che intendono aprire una partita IVA hanno comunque la possibilità di optare per un regime agevolato, sempre sussistendone i presupposti di natura economica, ma possono aderire solo al nuovo regime forfettario.

Ciò non significa che il regime dei minimi sia completamente scomparso. Rientrano in questa categoria tutti i contribuenti che prima del 2016 hanno aperto la partita Iva e hanno effettuato tale scelta. Tali contribuenti possono avere una riduzione dell’iva fino alla misura del 5%.

Il Versamento delle Imposte e le eventuali sanzioni

Il pagamento dell’Imposta sul Valore Aggiunto avviene, da parte del contribuente, attraverso il meccanismo dell’Autoliquidazione. Ciò vuol dire che sarà lo stesso soggetto tenuto al versamento che, periodicamente, a seconda delle regime fiscale in cui si trova, provvederà a determinare l’ammontare dell’Imposta e ad effettuarne il relativo versamento attraverso il modello F24. Il calcolo avviene facendo la somma di tutta l’Iva incassata e detraendo da tale cifra l’Iva pagata, la differenza determinerà o un debito verso lo Stato, ed in questo caso il contribuente effettuerà il versamento, o un credito che potrà andare ad essere compensato con altre eventuali importi dovuti all’Erario.

Ravvedimento Operoso cos’è: Avvocato

Nella materia Tributaria, e dunque anche nello specifico campo di applicazione dell’Iva, lo Stato permette di ricorrere allo strumento del Ravvedimento Operoso, per omessi versamenti oppure per versamenti Iva effettuati in ritardo. Dunque, in caso di ravvedimento operoso il contribuente sarà chiamato a pagare l’Imposta omessa, gli interessi e le sanzioni applicate in misura ridotta, rispetto a quella ordinaria, prevedendo un importo diminuito di un ottavo, o in alcuni casi anche di un decimo. Naturalmente, prima di poter avvalersi del Ravvedimento Operoso è necessario individuare la norma sanzionatoria cui fare riferimento ed è per questo che è consigliabile, in materia Tributaria, affidarsi ad un Avvocato Specializzato nella materia.

Si tenga conto che in materia di Iva, in caso di evasione sopra una determinata soglia, si parla di reati di tipo penale e dunque anche in questo caso è sempre consigliabile rivolgersi per tempo ad un Professionista Specializzato nel settore che sappia valutare al meglio ogni caso concreto. Dunque, compila gratuitamente il modulo online presente su questo portale e sarai contattato da un Avvocato Specializzato entro le 24-48 ore successive.

CONTATTA GRATIS L'AVVOCATO SPECIALIZZATO IN QUESTA MATERIA

Le informazioni riportate in questo articolo sono a carattere generico e non possono essere considerate documenti ufficiali, così come non possono in alcun modo sostituire il parere di un professionista. Per gli stessi motivi Easy Web Project Srl non risponde in alcun modo della correttezza di quanto riportato, così come dell’aggiornamento dei contenuti, in quanto argomenti suscettibili di modifiche nel tempo. EWP invita pertanto gli utenti a consultare direttamente un avvocato per avere informazioni aggiornate, certe e conformi al proprio caso specifico.